こんにちは。ゆりです。

いつもお読みいただきありがとうございます。

養育費に関して前回は、養育費の公正証書作成を男性目線で紐解いてみました。

今回は、養育費の税金についてのお話です。

家族を扶養していると扶養控除が適用され、所得税や住民税が控除されます。

サラリーマンの方であれば、毎年年末近くになると会社から「給与所得者の扶養控除等(異動)申告書」という書類を書くように言われますよね?

会社に提出すると年末調整の対象となり、1年分の所得税が再計算されて戻ってきたり、逆に徴収されるケースもあります。

でも離婚して子どもとは別に暮らすようになり、養育費を払っている場合はどうなるのでしょうか。

養育費は子どもを「扶養」するためのお金なので、扶養控除が適用されてもいいように感じますね。

そこで今回は、養育費を支払う側の税金についてお伝えいたします。

この記事を読むとあなたは次のことが分かります。

- 養育費に税金はかかるのか?

- 養育費は扶養控除の対象になるのか?

- 養育費の扶養控除の申告方法は?

養育費にかかる税金について

養育費に税金はかかるのか?

まず、原則として養育費に税金はかかりません。

養育費はあなたが稼いだお金(給与)から支払われますが、給与には既に所得税が課せられています。

課税された後のお金を子どもの生活や教育のために使うのであれば、課税対象にはなりません。

また法律的な観点から言うと、養育費は「生活保持義務」に基づいて支払われるものです。

子どもに自分と同じレベルの生活を送ってもらうために支払っているのに、そこから税金を徴収するとなったら・・・

私なら怒ります(笑)

国民からも理解が得られませんから、法律的にも養育費は非課税となっています。

ただし、それは養育費を月々定期的に払う場合です。

養育費を一括して支払うと、贈与税がかかる場合があります。

国税庁のホームページを見ると、贈与税に関してに次のような記述があります。

生活費又は教育費に充てるためのものとして贈与税の課税価格に算入しない財産は、生活費又は教育費として必要な都度これらの用に充てるために贈与によって取得した財産をいうものとする。

したがって、生活費又は教育費の名義で取得した財産を預貯金した場合又は株式の買入代金若しくは家屋の買入代金に充当したような場合における当該預貯金又は買入代金等の金額は、通常必要と認められるもの以外のものとして取り扱うものとする。(平15課資2-1改正)

つまり、「必要な都度」ではない「一括払い」の場合は贈与税の対象となります。

また、その後に続く文章には「一括払いされた養育費を銀行に預けたり、株や家を買ったりした場合は贈与税の対象として取り扱う」という趣旨のことが書いてあります。

養育費を一括でもらうと大金になりますから、ほとんどの人が銀行に預けますよね。

このように定められている理由は、金額が大きくなるとそのお金を本当に子どもの生活や教育のために使ったかどうか、税務署が判断しにくくなるからと考えられます。

贈与税は受け取る側にかかる税金ですから、養育費を支払う立場のあなたには直接関係ないかもしれません。

ただ、自分の支払った養育費が全額子どもに渡らず、国に持っていかれることに納得できないと思う人もいるでしょう。

ところで、贈与税はいくらくらいかかるものなのでしょうか?

ちょっと試算してみましょう。

養育費月4万円を10年支払うと、

月4万円 × 12ヶ月 × 10年 = 480万円

480万円を一括で支払ったとします。

贈与税には110万円の基礎控除がありますから、

480万円 - 110万円 = 370万円

370万円の一般贈与の税率は20%で25万円の控除があるので、

370万円 × 20% - 25万円 = 49万円

贈与税は49万円となります。

あくまでも試算ですが、49万円って大きいですね。

パートナーの視点に立ってみると、確かに贈与税がかかると養育費は目減りしてしまいますが、その代わり「養育費が支払われない」リスクは回避することができます。

贈与税がかかると理解していても「養育費を一括で支払ってください」とパートナーからお願いされるケースもあるでしょう。

しかし私の個人的意見としては、たとえあなたに経済力があったとしても養育費の一括払いには反対です。

なぜならパートナーとの縁が切れて音信不通になり、子どもと会えなくなってしまう可能性が高くなるからです。

パートナーとしては養育費などお金のことが解決すれば、あなたと連絡を取る必要がありません。

一方で離婚後なかなか子どもに会えず、苦しんでいる父親は実在します。

離れて暮らす親には面会交流権がありますが、養育費のように強制執行できないため、面会交流が実施されずに実質放置されている現状があります。

養育費を払う側として不公平に感じるのは理解できますが、法律が守ってくれないのであれば自分で対策するしかありません。

子どもとの面会交流を叶えるためにあなたができる対策は、パートナに「父親と会えない環境は子どもにとって良くない」と理解してもらうことです。

養育費が毎月きちんと支払われるかどうかパートナーが不安に思っているのであれば、養育費や面会交流についての取り決めを「公正証書」にするという方法もあります。

「公正証書」は債務名義になりますから、支払いが滞ると強制執行ができます。

パートナーとしては養育費を回収しやすくなるため、不安は少なくなるでしょう。

あなたは差し押さえを受けるリスクを背負うことになりますが、養育費を毎月払うつもりなら問題ありません。

公正証書についてはこちらに詳しく書いていますので、よろしければご覧ください。

「子どもに少しでも多くのお金が渡るように」と思うのは、父母共通の想いです。

家族の縁をつなぐために、贈与税を理由にしてパートナーを説得するのもひとつの方法です。

教育資金贈与の非課税制度について

子どもが高校生以上になってくると、教育資金として大きなお金が必要になってきます。

高校生でもスポーツに打ち込めば遠征や合宿、道具やユニフォームにもお金がかかります。

大学進学に向けて塾に通ったり家庭教師をつけることもあるでしょうし、大学が遠ければ仕送りも必要かもしれません。

(私の子どもはまだ小さいですが、今から頭を悩ませています・・・)

もし、あなたやあなたのご両親(子どもからみると祖父母)に経済的な余裕があるなら、養育費とは別に教育資金を子どもに渡したいと考えている人もいるでしょう。

2013年(平成25年)に「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」制度が登場しました。

この制度は端的に言うと、「30歳未満の受贈者(子どもや孫など)に対して、用途を教育資金に限った1500万円までの一括贈与なら非課税」という制度です。

色々と細かい条件はありますが、相続税対策にもなることから特に祖父母世代の方には魅力ある制度のようです。

税制改正で2026年3月31日まで延長が決まりました。(出典:教育資金非課税措置Q&A第17弾(令和5年4月1日現在)/文部科学省)

この制度で言う「教育資金」には大学の入学金や授業料だけでなく、学習塾や習い事(スイミングスクールやピアノ等)、留学のための飛行機代なども含まれ、私が考えていたよりもずっと広範囲でした。

受取る側が30歳になる前に贈与された資金を使い切らないと贈与税がかかってきますので、それまでに大きな教育資金が必要になると分かっている場合は利用を検討してもいいと思います。

この制度の詳細は国税庁のホームページ、または国税庁のパンフレットをご覧ください。

ただ、この制度をわざわざ使わなくても、昔から教育資金は非課税です。

「一括」で子ども(または孫など)に渡そうとするから贈与税がかかるのであって、「必要な都度」渡せば贈与税はかかりません。

ですから大学の入学金や授業料など、請求があった時にあなたが直接学校側に支払えば非課税です。

(多くの親がこのようにしていますよね)

またパートナーと話し合って養育費とは別に教育資金専用口座を作り、入出金は教育資金だけにしておけば「教育資金として使用した」ことがハッキリわかる証明になるので贈与税はかかりません。

祖父母が孫の進学を支援したい場合も専用口座があると便利かもしれませんね。

養育費は扶養控除の対象になるのか?

扶養控除を受けるための4つの条件とは?

扶養控除を受けるためには次の4つの条件を全て満たしている必要があります。

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

引用:国税庁:扶養控除

ここで問題になるのは(2)の「生計を一(いつ)にしていること」という文章です。

何となくひとつ屋根の下で暮らしていることを想像しますが、実はそうではありません。

同居していなくても生活費や教育費、医療費などを定期的に送金していれば「生計を一にしている」とみなされます。

ですから養育費は問題なく扶養控除の対象になります。

ちなみに両親に定期的に送金している場合も対象になります。

控除対象扶養親族とは?

そもそも扶養控除とはどういったものなのでしょうか。

国税庁の公式サイトには次のように書かれています。

ここでわからないのは「控除対象扶養親族」という言葉です。

「控除対象扶養親族」とは、その年の12月31日時点で16歳以上の人を指す所得税法上の言葉です。

つまり、子どもがいても16歳以上でないと扶養控除を受けることはできません。

以前は「年少扶養控除」という制度があり16歳以下でも控除が受けられましたが、現在は児童手当の支給がその代わりを担っています。

控除を受けられる金額は年齢によって決まっています。

| 控除対象扶養親族 | 所得税 | 住民税 |

| 一般(16歳以上19歳未満/23歳以上) | 38万円 | 33万円 |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | 45万円 |

ちょうど大学生に該当する年齢の控除が手厚くなっていますね。

(でも、必ずしも大学生である必要はありません)

子どもがアルバイトをしている場合、年収が103万円を超えると扶養控除は受けられないので注意が必要です。

また、23歳を超えても年収が103万円以下だと一般の控除対象扶養親族として扶養控除が受けられます。

養育費を支払っていて扶養控除を受けたい場合は、子どもの年収を確認する必要があります。

扶養控除で税金はどれくらい減るのか?

離れて暮らす子どもを自分の扶養家族として申告した場合、どれくらい税金が減るのでしょうか。

概算ではありますが、子どもを扶養に入れない場合と入れる場合の税金をシュミレーションしてみます。

ちなみに令和2年から基礎控除(一律に控除される金額)の金額が変更になりました。

所得税:38万円 → 48万円

住民税:33万円 → 43万円

こちらを利用します。

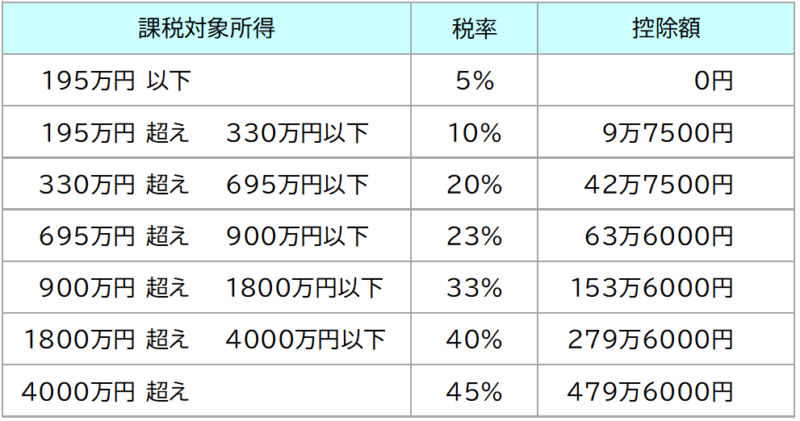

また、所得税の税率は以下のようになります。

住民税の計算は複雑なため税率を10%とし、その他の計算は省略しています。

【モデルケース】

あなたの給与所得:500万円

子どもA:19歳

子どもB:16歳

【所得税】

500万円 - 48万円(基礎控除) = 452万円

452万円 × 税率20% - 42万7500円 = 47万6500円[α]

【住民税】

500万円 - 43万円(基礎控除) = 457万円

457万円 × 税率10% = 45万7000円[β]

[α] + [β] = 93万3500円

【所得税】

500万円 - 48万円(基礎控除) = 452万円

452万円 - 63万円(子どもA扶養控除)- 38万円(子どもB扶養控除)= 351万円

351万円 × 税率20% - 42万7500円 = 27万4500円[α]

【住民税】

500万円 - 43万円(基礎控除) = 457万円

457万円 - 45万円(子どもA扶養控除) - 33万円(子どもB扶養控除) = 379万円

379万円 × 税率10% = 37万9000円[β]

[α] + [β] = 65万3500円

【差額】

[1]93万3500円 - [2]65万3500円 = 28万円

モデルケースでは、扶養控除のあるなしで28万円の差が出ました。

かなり大きな金額ですね。

今度は逆に、扶養控除の対象とならない場合を確認しておきましょう。

キーワードは「一括」と「重複」です。

「一括」と「重複」は扶養控除対象外

養育費を一括で支払った場合、扶養控除の対象にはなりません。

理由は先ほどの「生計を一にしている」という文章が関係してきます。

一括で支払ってしまうと定期的ではないため、生計を共にしているとみなされません。

また、父母の両方が同じ子どもを扶養対象とすることはできません。

これは結婚していても、同居していても同じです。

もし父母の両方が同じ子どもを扶養対象として申告すると、税務署が重複を見つけて追徴課税されることになります。

扶養控除は、基本的には先に申告した側に適用されますが、判断しかねる場合は所得の高い方に適用されます(所得の高い方の扶養に入れた方が節税になるため)。

ちなみに「追徴課税」と聞くと、通常の税金よりも加算されて請求されるのではないかと思いませんか?

気になって調べたところ、扶養控除の是正の場合は特に加算されることはありませんでした。

「扶養控除を受けられるのは父母のどちらか一方だけ」というところが、養育費を払う側のあなたとしては一番注意しないといけない点です。

というのは、あなたが子どもを扶養親族にすることを、パートナーに嫌がられる可能性があるからです。

養育費を払う側が扶養控除申告する時の注意点

子どもを扶養家族として申告するとあなたの税金が削減できことは、先ほどの試算で分かりました。

ぜひ自分の扶養に入れたいと考える人もいると思いますが、残念ながらパートナーに伝えると嫌がられるケースがあります。

理由は、パートナーが働いていれば自分の税金を引いてほしいと考えるからです。

また、扶養家族として申告することと「親権」を混同して、「あなたの扶養に入れる=親権を取られる」と勘違いしている可能性もあります。

あなたが子どもを扶養家族として申告したいのであれば、パートナーとよく話し合いましょう。

もし親権と混同して感情的に考えているのであれば、まずはその誤解を解く必要があります。

扶養控除と親権にはまったく関係がないことを説明し、理解してもらいましょう。

次に、あなたの扶養に入れる代わりに削減できた税金を養育費に回すことを提案すると、話がスムーズに進むでしょう。

例えば「自分の扶養に入れることを許してくれれば、養育費を毎月1万円増額する」という提案をすれば、あなただけでなくパートナーにもメリットがありますので理解してもらいやすいですね。

もし離婚になってしまった場合は、可能であれば離婚協議の段階で扶養控除についても取り決めておくとトラブルを避けられます。

養育費の扶養控除を申告する方法

扶養控除を受けるには、申告が必要です。

サラリーマンの場合は冒頭でお伝えした通り「給与所得者の扶養控除等(異動)申告書」が会社から渡されるはずですから、記入して会社に提出すればOKです。

この時、子どもの住所や個人番号を記入する必要があります。

個人事業主や自営業者の場合は確定申告の際に申告します。

(忘れないようにしましょうね)

扶養控除を書く欄がありますので、子どもの人数と年齢で金額を計算して記入しましょう。

子育てには父母の協力が不可欠

今回のまとめは次の通りです。

- 養育費には原則として税金はかからない。一括払いの場合は贈与税がかかる場合がある。

- 定期的に払う養育費は扶養控除の対象になる。一括払いは対象外。また、同じ子どもを重複して申告はできない。

- 扶養控除は、サラリーマンの場合は「給与所得者の扶養控除等(異動)申告書」、自営業の方の場合は確定申告で申告する。

子どもはかけがえのない存在ですが、ひとり立ちするまでには多額のお金が必要です。

以前私が調べたところでは、生まれてから高校卒業までで2400万円程度、大学へ進学すれば3000万円以上かかります。

子育てにいくらかかるのかについては、こちらに詳しく書いていますのでご覧ください。

養育費とは何歳まで必要?子供が成人したら支払いは終わるのか?

限られた収入からこれだけのお金を捻出しなければならないので、節約できる制度があるならぜひ積極的に利用しましょう。

ただ、そのためにはパートナーとよく話し合うことが必要です。

自分一人で判断して扶養控除を申告し、もしパートナーに追徴課税されれば関係が悪くなってしまうかもしれません。

たとえ離婚したとしても、子育てには父母の協力が不可欠です。

私はいま元夫から養育費を受け取りながら、シングルマザーとして子どもを育てています。

元夫は仕事が忙しく、子育ても家事もほとんどしない人でしたので離婚しても影響はないのですが、それは私の話であって子どもの話ではありません。

元夫が子どもを愛していることは伝わっていましたし、実際に子どもも懐いていました。

「父親から愛されている」

そう感じ取るだけでも子どもにとっては「世界が広がる」ことで、私には与えることができないものです。

ひとり親でも子どもは元気に育ってくれます。

でも、できるなら父母ふたりで育てた方が子どものためですよね。

結婚前からずっとそう思っていましたが、離婚した今でもその考えに変わりはありません。

離れて暮らす子どもに養育費を届けることは、子育ての一環ですし愛情表現のひとつです。

でも、それがあなたの本当の望みですか?

家族を失い、子どもに自由に会えず、お金だけを毎月送り続ける生活を本当に望んでいますか?

違いますよね。

「子どもと離れたくない。だけど妻が許してくれるのだろうか・・・」

確かに、失った信頼を取り戻すのは簡単ではありません。

男としてのプライドも、場合によっては捨てなければならないかもしれません。

だとしても私は、あなたに家族との生活を諦めてほしくありません。

なぜなら、子どもがあなたとの生活を、家族との生活を望んでいるからです。

パートナーから離婚を切り出された今、あなたが諦めればそこで終わりです。

あなたの望みは、子どもの望みと同じです。

そして子どもの望みを叶えることは、母親の願いでもあります。

あなたには、まだチャンスがあります。

お金だけではなく、子どもを愛し愛されながら一緒に生活できる道はまだ残っているはずです。

「諦めたくはないけど、どうしたらいいのかわからない・・・」

そんな方はぜひ、こちらの離婚回避に関する記事を読んでみてください。

きっとあなたの助けになるはずです。

心を入れ替えて努力するあなたを、私は応援しています。

あなたと家族に、再び平穏な日常が訪れますように。

ところで「養育費を支払わないと子どもに会えない」という話を聞いたことはありませんか?

養育費の支払いが重要なのは分かりますが、自分の子どもに会うのに条件があるのはおかしいと思う人もいるかもしれません。

実際はどうなのか、次回お伝えしようと思います。

最後までお読みいただきありがとうございました。

===============

ひとつお知らせをさせていただきます。

■無料【離婚警報診断ツール】

過去の数百を超えるご相談の中から生まれた診断ツールです。

あなたの離婚危機度、すぐにやるべきこと、NG行動、あなたならではの強み、などを診断できます。

完全無料、匿名OK。妻との関係に悩んでいるのなら、今すぐ診断してください。

必ず、あなたの新しい未来のヒントを得られるでしょう。

登録はこちらからどうぞ。